[vc_row][vc_column][vc_column_text]

7 Tipps für das Kredit-Gespräch mit der Bank

Wer einen Kredit haben möchte, der muss sich auf das Gespräch mit der Bank vorbereiten. Das erhöht nicht nur die Chancen darauf, dass der Kredit bewilligt wird, sondern verschafft einen realistischen Überblick über die eigene finanzielle Situation und stärkt das Selbstbewusstsein. Hier finden Sie 7 Tipps für das erfolgreiche Kredit-Gespräch mit der Bank.

1) Terminierung und Nachfrage, was an Unterlagen benötigt wird

Das Gespräch mit der Bank erfordert einen Termin. Hier sollte ein Tag gewählt werden, an dem ausreichend Zeit zur Verfügung steht. Zeitdruck oder Termine vor und nach dem Bankgespräch sind nach Möglichkeit zu vermeiden, denn unter Druck werden Kreditgeschäfte mitunter vorschnell abgeschlossen, wichtige Fragen können nicht mehr gestellt werden und geraten dann in Vergessenheit, Alternativoptionen bleiben außen vor. Bei dieser Gelegenheit sollte auch gleich danach gefragt werden, welche Unterlagen und Dokumente in welcher Form (Original, Kopie) zum Gespräch mitzubringen sind.

2) Kreditsumme realistisch festlegen

Die Kreditsumme sollte realistisch und genau festgelegt werden. Besser zu hoch als zu niedrig, denn eine spätere Kreditaufstockung ist mit Kosten und Aufwand verbunden, wenn überhaupt möglich. Dabei sollte sowohl bei kleinen als auch großen Summen genau an die Sache herangegangen werden. Das heißt, grob schätzen ist keine Lösung, der Anschaffungswert oder die Summe, die für die Investitionen benötigt wird, muss genau bekannt sein oder ermittelt werden. Hier sind Kostenvoranschläge sehr hilfreich, die den Unterlagen für die Bank beigefügt werden. Dabei sind auch Ausgaben, die im Zusammenhang mit der Anschaffung, Investition oder dem Bau eines Hauses stehen, einzurechnen. Das können z.B. beim Kauf einer neuen Küche Handwerkskosten für erforderliche Umbauarbeiten im betreffenden Raum sein. Die Zinsen, die für den Kredit anfallen, sind ebenfalls aufzuschlagen, zzgl. etwaiger bekannter Kosten, welche die Bank zusätzlich berechnet.

3) Einen Finanzierungsplan aufstellen

„Das macht doch der Kreditberater.“ Das stimmt auch, aber was nützt es, wenn diese Aufgabe vom Kreditberater übernommen wird und am Ende die Kreditrate zu hoch ist und der Kredit nach einigen Monaten nur mit Schwierigkeiten oder gar nicht mehr bedient werden kann. Die Bank will dann ihr Geld sehen, so oder so. Deshalb sollte ein Finanzierungsplan vom potentiellen Kreditnehmer aufgestellt werden. Dieser enthält Einnahmen und Ausgaben sowie einen Kalkulationswert für unvorhergesehene Ausgaben. Anhand dieser Werte wird dann ein realistischer und gut zu stemmender Ratenbetrag ermittelt.

Was der Finanzierungsplan für private Kreditnehmer ist der Businessplan für Unternehmen und Selbstständige. Dieser ist weitaus aufwendiger und sollte im besten Fall mit Unterstützung durch einen Spezialisten angefertigt werden.

4) Unterlagen und Dokumente ansprechend zusammenstellen

Hier zählt wie bei einer klassischen Bewerbung der erste Eindruck. Diese vielleicht für den einen oder anderen banal anmutende Vorbereitung hat großen Einfluss auf die Wertung der Bank, denn sie kann durchaus Aufschluss darüber geben, mit welcher Art von Kreditnehmer sie es zu tun haben wird. Schlampige, unsaubere Unterlagen in loser Blattform, Kritzeleien statt ordentlich strukturierter Aufstellung, fehlende Unterlagen zeichnen ein eher desorientiertes und wenig engagiertes Bild vom Kreditnehmer, was auch in Bezug auf die Kreditrückzahlung ein mulmiges Gefühl hinterlassen kann.

5) Fragen notieren

Wenn Ihnen bei den Vorbereitungen etwas einfällt, was Sie im Zusammenhang mit dem Kredit beschäftigt, dann notieren Sie das auf einem Merkblatt, das Sie dann im Gespräch zur Hilfe nehmen. Es ist wichtig, dass alle Unklarheiten beseitigt sind, bevor der Kredit beantragt wird. Stellen Sie sich auch darauf ein, nachzuhaken, wenn Ihnen etwas unklar ist. Verlassen Sie die Bank nicht, bevor Sie wirklich verstanden haben, worum es genau geht.

6) Gehen Sie entspannt zum Bankgespräch

Stress und Hektik wirken sich ungünstig auf die innerliche Verfassung aus, sie machen mitunter aggressiv. Versuchen Sie vor dem Termin „runterzukommen“, hier helfen auch Entspannungsübungen. Eine üppige Mahlzeit führt zu Müdigkeit, was die Aufnahmefähigkeit und auch die Kommunikation ungünstig beeinflussen kann. Auf Knoblauch im Essen sollten sie an diesem Tag auch rücksichtsvoll verzichten.

7) Gepflegt und freundlich auftreten

Von Ihrem Auftritt hängt auch die Kreditvergabe ab. Vergessen Sie nicht, dass Sie sich einen Wunsch erfüllen möchten und die Person, die Ihnen dazu verhelfen kann, steht Ihnen bald gegenüber. Achten Sie auf Ihre gepflegte Erscheinung, gehen Sie nicht in Bequemklamotten zum Gespräch, sondern ziehen Sie sich einen Tick schicker und eleganter an als sonst, dann bewegen Sie sich auch im Gespräch auf gleicher Ebene mit dem Kreditberater und fühlen sich selbstbewusster. Haare und Fingernägel sollten in Bestform sein, Schuhe geputzt. Verzichten Sie unbedingt auf einen Kaugummi im Mund, den können Sie zuvor kauen, um für frischen Atem zu sorgen. Bleiben Sie freundlich, sachlich und höflich.[/vc_column_text][/vc_column][/vc_row][vc_row css=“.vc_custom_1524491429480{border-top-width: 1px !important;border-right-width: 1px !important;border-bottom-width: 1px !important;border-left-width: 1px !important;background-color: #f9f9f9 !important;border-left-color: #e8e8e8 !important;border-left-style: solid !important;border-right-color: #e8e8e8 !important;border-right-style: solid !important;border-top-color: #e8e8e8 !important;border-top-style: solid !important;border-bottom-color: #e8e8e8 !important;border-bottom-style: solid !important;}“][vc_column][vc_row_inner][vc_column_inner][vc_column_text]

Beliebte Kreditsummen

[/vc_column_text][/vc_column_inner][/vc_row_inner][vc_row_inner][vc_column_inner width=“1/4″][vc_column_text]» 500 Euro Kredit

» 1000 Euro Kredit

» 2000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 3000 Euro Kredit

» 5000 Euro Kredit

» 10000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 15000 Euro Kredit

» 20000 Euro Kredit

» 25000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 30000 Euro Kredit

» 40000 Euro Kredit

» 50000 Euro Kredit[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][/vc_row]

Dispo, Handy und Co. – die Schuldenfalle für junge Menschen

Die Schuldenfalle schlägt bei jungen Menschen immer wieder zu. Es ist ja so leicht, auf Pump und Raten zu kaufen. Sobald das 18. Lebensjahr vollendet ist, können bei entsprechenden Voraussetzungen Kredite in Anspruch genommen und Verträge eigenverantwortlich abgeschlossen werden. Das verleitet zu unüberlegten Ausgaben und teuren Anschaffungen.

Ursache und Wirkung

Der Konsumrausch ist weltweit ungebrochen. Täglich öffnen neue Online-Shops, die Elektronik- und Technikhersteller werfen High-Tech-Geräte auf den Markt, dessen absolute Zielgruppe die Jugend von heute ist, die sich damit auch bestens auskennt. Doch teure Technik hat ihren Preis.

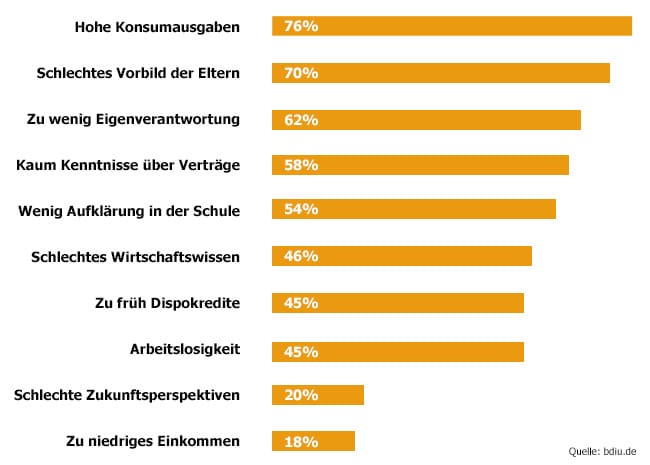

Gründe für die Jugendverschuldung

Das folgende Diagramm zeigt die Gründe für die Verschuldung von Jugendlichen im Alter zwischen 18 und 24 Jahren. Hohe Konsumausgaben sind der häufigste Grund. Wie hier zu sehen, ist ein zu geringes Einkommen der mit Abstand seltenste Grund für Schulden.

Markenbekleidung und Lifestyleprodukte sind bei jungen Erwachsenen prioritär und ersetzen längst schon jegliche Art von Werteverständnis. Warum lange sparen, wenn der Dispo oder ein Azubi Kredit, mitunter auch die Kreditkarte, das Geld ja zur Verfügung stellen? Das ist alles gut und schön, bis eines Tages die Rückzahlung von Dispo oder Kreditraten ins Stocken gerät oder gar nicht mehr möglich ist. Dann hat die Schuldenfalle zugeschnappt.

Ein gesellschaftliches oder individuelles Problem?

Sowohl als auch – Täglich grüßt die Werbung und das auf allen Kanälen der multimedial vernetzten Landschaft. Alles muss der Kunde haben und die Zielgruppen werden immer jünger. Doch erst die Zielgruppe ab 18 Jahren ist so richtig interessant, sowohl für den Bankensektor als auch für den Handelsmarkt, denn mit der Volljährigkeit öffnen sich auch die Türen für Kreditverträge und das Risiko einer Überschuldung steigt. Wenn Einkommensverhältnisse und Bonität die Voraussetzungen erfüllen, ist es sehr leicht, einen Dispo zu eröffnen, eine Kreditkarte oder einen Konsumentenkredit in Anspruch zu nehmen.

Jungen Erwachsenen mangelt es oft an einer wirtschaftlichen Haushaltsführung, die Einteilung von Geld und die realistische Gegenüberstellung von Einnahmen und Ausgaben sind Fehlanzeige. Geld, das nicht vorhanden ist, wird ausgegeben für Dinge, die nur dem Status dienen. Das richtige Leben bleibt irgendwann auf der Strecke, wenn Miete, Strom und Lebensmittel nicht mehr bezahlt werden können. Erst dann merken viele, dass sie nicht in ein Smartphone beißen können, um den Hunger zu stillen.

Schuldenfalle vermeiden

Das Konto dauerhaft im Minus, monatliche Kreditraten zu bedienen und das Geld reicht vorne und hinten nicht zum Leben – Dieses Szenario ist leider schon Realität in vielen Haushalten. Doch es muss gerade bei jungen Leuten vorgebeugt werden, denn sie sind die begehrten Kunden der Konsumgesellschaft. Eine verantwortungsbewusste Erziehung im Umgang mit Geld und eine Lebensweise, die den eigenen finanziellen Mitteln gerecht wird, sind dabei das A und O. Geld, das nicht vorhanden ist, kann auch nicht ausgegeben werden, ein Kredit löst das Problem nicht, sondern vergrößert es letztendlich durch teure Zinsen nur. Rechnen ist wichtig und zwar vor jeder Ausgabe. Das Leben ist auch lebenswert ohne die Anhäufung von überflüssigem Konsumgut und Sparen sollte wieder in den Vordergrund rücken, um sich Wünsche ohne Schuldenfalle erfüllen zu können.

Null-Prozent-Finanzierung ist nicht immer gratis

Keine Zinsen auf einen geliehen Betrag zahlen – Das ist die Null-Prozent-Finanzierung. Damit locken z.B. Baumärkte, Möbelhäuser, Autohändler. Doch ein genauer Blick auf diese Finanzierungsvariante zeigt mitunter, dass doch Kosten anfallen können.

Wie funktioniert die Null-Prozent-Finanzierung?

Angenommen, Sie möchten einen High-Tech-Fernseher kaufen. Dieser kostet 2.000 Euro und das Geld steht Ihnen nicht zur Verfügung. Mit einer Null-Prozent-Finanzierung erhalten Sie einen Kredit über die Kaufsumme, ohne dass Zinsen dafür berechnet werden. Die Kreditabwicklung erfolgt über eine Partnerbank des Unternehmens oder Händlers, bei dem Sie den Fernseher kaufen möchten. Kreditantrag (mehr …)

Rahmenkredit, der erweiterte Dispo?

Der Rahmenkredit, bei manchen Instituten auch unter dem Namen Abrufkredit bekannt, ist eine beliebte Form der zusätzlichen Liquidität geworden. Anders als bei einem normalen Kredit geht es nicht um eine einmalige Summe, die beständig zurückgezahlt wird, sondern um die dauerhafte Verfügbarkeit von zusätzlichem Kapital. Manch einer sieht den Rahmenkredit daher bereits als Alternative zum normalen Dispokredit an. Aber stimmt das auch?

Wie funktioniert der Rahmenkredit für den Kunden?

Wer sich für einen Rahmenkredit entscheidet, bespricht mit der ausführenden Bank einen festen Rahmen (mehr …)

[vc_row][vc_column][vc_column_text]

Kreditbeantragung online – Vorteile und Nachteile

Mit den Möglichkeiten der Finanzwelt im Internet ist es für viele Menschen erheblich einfacher geworden, sich auf die Suche nach einem Darlehen zu machen. Sie finden viele Angebote im Internet und mit den Vergleichsportalen ist auch die Ermittlung der besten Konditionen keine Schwierigkeit mehr. Aber wie gut sind die Kredite im Internet und wo liegen die Vor- und Nachteile gegenüber einem Darlehen von der Hausbank?

Die Vorteile von einem Kredit aus dem Internet

Alles, was sich im Internet erledigen lässt, punktet natürlich zuerst einmal durch seine Bequemlichkeit. Für die Suche nach einem Kredit ist es nicht mehr nötig, sich in die Filiale der eigenen Bank zu begeben und das mitunter lange Verfahren für einen Kredit zu durchlaufen. Stattdessen kann man sich im Web auf die Suche nach den besten Angeboten machen und direkt im Anschluss den eigenen Antrag über das Internet übermitteln lassen. Durch den Vergleich hat der Kunde die Sicherheit, dass er die besten Zinsen und niedrigsten Gebühren für sein Anliegen bekommt.

Auch die Bearbeitung an sich erfolgt deutlich schneller. Meist gibt es ein direktes Feedback über die Bonität und die Machbarkeit der Darlehen. Nun müssen nur noch wenige Schritte erledigt werden und oftmals ist das gewünschte Geld bereits nach wenigen Tagen auf dem eigenen Konto. Allerdings bringt dieses schnelle und eher unpersönliche Verfahren auch Nachteile mit sich.

Die Nachteile von Krediten aus dem Internet

Der mangelnde Kontakt mit einem echten Berater ist wohl der größte Nachteil, der mit einem Kredit aus dem Netz verbunden ist. Es gibt keine persönliche Beratung und auch zählt einfach nur die Bonität, während bei der Hausbank auch die Kundenhistorie Ausschlag geben kann. Nicht zuletzt ist es im Internet durchaus möglich, dass man auf falsche Angebote hereinfällt, während man sich bei der Bank umfangreich beraten lassen kann. Allerdings sind solche Fälle selten und können natürlich auch an anderer Stelle passieren.

Fazit: Wie gut ist der Kredit aus dem Internet?

Es hat einen Grund, warum die meisten Menschen inzwischen Vergleiche und Anträge aus dem Internet nutzen, wenn sie auf der Suche nach einem Kredit sind. Die bequeme und unkomplizierte Bearbeitung und vor allem das schnelle Verfahren sprechen für sich. Wer genau weiß, was für ein Kredit benötigt wird, findet hier die schnellste Option für sich. Nur jene, die noch eine Beratung brauchen, sollten sich lieber direkt von der Hausbank informieren lassen. Für alle anderen lohnen sich die Angebote aus dem Internet.[/vc_column_text][/vc_column][/vc_row][vc_row css=“.vc_custom_1524491429480{border-top-width: 1px !important;border-right-width: 1px !important;border-bottom-width: 1px !important;border-left-width: 1px !important;background-color: #f9f9f9 !important;border-left-color: #e8e8e8 !important;border-left-style: solid !important;border-right-color: #e8e8e8 !important;border-right-style: solid !important;border-top-color: #e8e8e8 !important;border-top-style: solid !important;border-bottom-color: #e8e8e8 !important;border-bottom-style: solid !important;}“][vc_column][vc_row_inner][vc_column_inner][vc_column_text]

Beliebte Kreditsummen

[/vc_column_text][/vc_column_inner][/vc_row_inner][vc_row_inner][vc_column_inner width=“1/4″][vc_column_text]» 500 Euro Kredit

» 1000 Euro Kredit

» 2000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 3000 Euro Kredit

» 5000 Euro Kredit

» 10000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 15000 Euro Kredit

» 20000 Euro Kredit

» 25000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 30000 Euro Kredit

» 40000 Euro Kredit

» 50000 Euro Kredit[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][/vc_row]

Autofinanzierung – Leasing oder Kredit?

Wer sich ein Fahrzeug kaufen möchte, hat hinsichtlich der Bezahlung verschiedene Möglichkeiten: Barkauf, Autofinanzierung über einen Kredit oder Leasing. Wem nicht so viel Bargeld zur Verfügung steht, muss sich zwischen den zuletzt genannten Möglichkeiten entscheiden. Beide Varianten weisen verschiedene Vor- und Nachteile auf, die der folgende Beitrag erläutert.

Autofinanzierung – Vor- und Nachteile

Beim Kredit ist es zunächst einmal so, dass der Käufer auch der Eigentümer des Fahrzeugs ist, nachdem die Darlehenssumme komplett abgezahlt wurde. Zudem besteht auf diese Weise auch oftmals die Möglichkeit, beim Autohändler einen Rabatt auszuhandeln, der bis zu 15 Prozent des Kaufpreises betragen kann. Dies ist insbesondere dann der Fall, wenn das Darlehen bei einer nicht-spezialisierten Bank aufgenommen wird. Bei einem Kredit spielt es keine Rolle, wie lange und mit welcher Kilometerleistung das Auto gefahren wird. Letztendlich gilt folgendes: Wenn das Auto das Eigentum werden soll, ist die Autofinanzierung über den Kredit empfehlenswert. Die Konditionen sind händlerabhängig und sollten gut miteinander verglichen werden, da sie zum Teil erheblich variieren. Bei einem Kredit wird jedoch die Bonität in der Regel strenger geprüft, als es bei einem Leasingvertrag der Fall ist. Eine mangelnde Bonität kann zu einer Ablehnung des Kreditantrags führen. Daher sind einige Voraussetzungen an die Bewilligung geknüpft, beispielsweise ein regelmäßiges und ausreichend hohes Einkommen. Dies dient der Zahlungssicherheit, welche die Bank haben möchte.

Leasing – Vor- und Nachteile

Wer sich für ein Leasing entscheidet, kann von den geringen monatlichen Raten profitieren. Der Grund hierfür ist, dass das Auto nicht erworben, sondern lediglich der Wertverlust des Autos abgezahlt wird, der während der Nutzung anfällt. Nachdem die Nutzungsdauer beendet ist, wird das Auto in der Regel an den Händler zurückgegeben. Dies ist der entscheidende Unterschied zum Kredit, bei dem das Fahrzeug nach der Rückzahlung des Darlehens in den Besitz des Käufers wechselt. Das Leasing ist daher für jeden Autofahrer ideal, der regelmäßig ein neues Modell fahren möchte. Um den Wiederverkauf muss sich der Fahrer ebenfalls nicht kümmern. Dennoch sollte beachtet werden, dass sich die Rückgabe des Autos nicht immer einfach gestaltet. Einige Händler werten bereits normale Gebrauchsspuren, beispielsweise kleine Lackkratzer, als Sachmangel, wodurch oftmals eine Nachzahlung fällig wird. Ein weiterer Nachteil ist beim Leasing, dass hier für die gesamte Nutzungsdauer eine Vollkaskoversicherung verlangt wird, während sich die Kreditnehmer auch für die günstigere Teilkaskoversicherung oder nur die Haftpflicht entscheiden können.

Fazit

Welche Variante der Autofinanzierung gewählt wird, ist letzten Endes von den eigenen Bedürfnissen und den Voraussetzungen abhängig. Kunden mit einem Kredit sind flexibler. Wer ein Auto least, kann regelmäßig das neueste Modell fahren. Bei einem Leasingvertrag sollte jedoch genau auf das Kleingedruckte geachtet werden, da hier zum Teil versteckte Kosten verborgen sind.

[vc_row][vc_column][vc_column_text]

10 Schritte zur Kreditvergabe

1. Die Frage nach einem Kredit setzt bei nahezu allen Kreditinstituten einen Automatismus in Gang, der sich mit der Bonität des Antragstellers beschäftigt. In erster Linie geht es dabei um eventuelle Negativeinträge bei Auskunfteien wie zum Beispiel der Schufa. Hier werden Daten gespeichert, die einer Kreditvergabe eventuell im Wege stehen könnten. Dazu gehören unter anderem eine erfolgte Kreditkündigung wegen Ratenverzugs, die missbräuchliche Verwendung von Girokonten oder Kreditkarten, Mahnbescheide oder eidesstattliche Versicherungen, Vollstreckungsmaßnahmen oder Lohnpfändungen.

Solche Einträge vermindern die Chancen auf einen regulären Kredit. Außerdem taucht häufig die Frage nach vorhandenen Sicherheiten auf. Dazu zählen z.B. Vermögenswerte, Schmuck, Sparbücher, Haus- oder Grundstückseigentum oder die Stellung eines Bürgen. Wichtig ist auch die Frage, um welche Art Kredit es sich handelt, da die Vergabekriterien variieren können. Hier soll in erster Linie die Thematik eines Verbraucherkredites behandelt werden.

Weitere wichtigste Tipps zur Beantragung eines Kredites

2. Vor der Frage nach einem Kredit sollte man sich die Frage stellen, ob Negativeinträge bei der Schufa vorliegen könnten. Falls man sich nicht sicher ist, kann man einmal im Jahr eine kostenlose Selbstauskunft bei der Schuf anfordern. Diese Auskunft kann auf der Homepage der Schufa online beantragt werden.

3. Vor Beantragung eines Kredites sollte man sich über die eigenen wirtschaftlichen Verhältnisse im Klaren sein, man sollte wissen, ob man sich einen Kredit wirklich leisten kann und wie hoch der Kreditrahmen und die anfallenden Raten ausfallen sollen.

4. Da die Vergabekriterien bei den Kreditinstituten unterschiedlich ausfallen, muss man überlegen, zu welcher Bank man geht. Unter Umständen kann es von Vorteil sein, bei seiner Hausbank vorzusprechen, bei der auch das Gehaltskonto geführt wird. Hier hat der Kreditsachbearbeiter sofortigen Einblick in die Unterlagen, kann die Höhe des Einkommens einsehen und hat einen Überblick, ob das Konto ohne Unregelmäßigkeiten geführt wird. Das kann eine Kreditvergabe positiv beeinflussen.

5. In jedem Fall sollte man sich nicht nur bei einer Bank schlau machen, ein Vergleich der Kosten für einen Kredit bei verschiedenen Bank ist anzuraten. Bei einer Fahrzeugfinanzierung kann es ratsam sein, über die herstellereigenen Banken zu finanzieren, da hier oft Sonderkonditionen bis zur Null-Prozent-Finanzierung angeboten werden.

6. Wer den Weg zur Bank scheut, der kann auf Kreditinstitute zurückgreifen, die ihre Dienste im Internet anbieten. Aber auch hier gilt: vergleichen lohnt sich. So ein Vergleich kann mit wenigen Klicks auf den zahlreichen Kreditrechnern im Internet erfolgen. Hier kann man neben dem Kreditbetrag auch die Laufzeit bzw. die Höhe der monatlichen Raten vorgeben und erhält entsprechende Angebote.

7. Bei einem Online-Kreditantrag müssen neben den persönlichen Angaben wie Anschrift, Staatsangehörigkeit und Familienstand eventuell auch der Verwendungszweck angegeben werden. Außerdem spielt die Frage nach dem Einkommen und nach den monatlichen Belastungen auf – schließlich will sich jedes Kreditinstitut rückversichern, dass man auch in der Lage, die Zahlung der Raten sicherzustellen.

8. Auch bei Online-Anträgen muss man der sogenannten Schufa-Klausel zustimmen, denn auch hier hat die Bonität des Verbrauchers oberste Priorität. Falls schufaseitig einer Kreditvergabe nichts im Wege steht, bekommt man meist sofort eine vorläufige Kreditzusage.

9. Da es sich bei der Vorabzusage nicht um eine verbindliche Kreditzusage handelt, werden von den entsprechenden Banken noch diverse Unterlagen angefordert, der Umfang dieser Unterlagen variiert von Bank zu Bank. Alle Banken müssen vor der Online-Kreditvergabe die Identität des Antragstellers prüfen. Dazu wird das Postidentverfahren bevorzugt, bei dem ein Postmitarbeiter die Angaben im Antrag auf Übereinstimmung mit denen im Personalausweis vergleicht. Dann werden die Unterlagen an die ausgewählte Bank versendet.

10. Wenn alle Unterlagen vollständig verschickt wurden, muss man lediglich noch auf die Auszahlung warten, die in der Regel schnell erfolgt. Unter günstigen Umständen kann man schon zwei bis vier Tage nach Eingang der Unterlagen über die Kreditsumme verfügen.[/vc_column_text][/vc_column][/vc_row][vc_row css=“.vc_custom_1524491429480{border-top-width: 1px !important;border-right-width: 1px !important;border-bottom-width: 1px !important;border-left-width: 1px !important;background-color: #f9f9f9 !important;border-left-color: #e8e8e8 !important;border-left-style: solid !important;border-right-color: #e8e8e8 !important;border-right-style: solid !important;border-top-color: #e8e8e8 !important;border-top-style: solid !important;border-bottom-color: #e8e8e8 !important;border-bottom-style: solid !important;}“][vc_column][vc_row_inner][vc_column_inner][vc_column_text]

Beliebte Kreditsummen

[/vc_column_text][/vc_column_inner][/vc_row_inner][vc_row_inner][vc_column_inner width=“1/4″][vc_column_text]» 500 Euro Kredit

» 1000 Euro Kredit

» 2000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 3000 Euro Kredit

» 5000 Euro Kredit

» 10000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 15000 Euro Kredit

» 20000 Euro Kredit

» 25000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 30000 Euro Kredit

» 40000 Euro Kredit

» 50000 Euro Kredit[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][/vc_row]

[vc_row][vc_column][vc_column_text]

Kreditanfrage bei mehreren Banken – Kann das die Bonität belasten?

Eine Kreditanfrage bei mehreren Banken kann sich negativ auf die Kreditwürdigkeit auswirken. Wie Sie dies verhindern und trotzdem einen günstigen Kredit finden, lesen Sie hier!

Lesen Sie, wie Sie Kreditangebote von mehreren Banken erhalten, ohne Ihre Kreditwürdigkeit zu gefährden und anschliessend den günstigsten Kredit abschliessen.

Lesen Sie, wie Sie Kreditangebote von mehreren Banken erhalten, ohne Ihre Kreditwürdigkeit zu gefährden und anschliessend den günstigsten Kredit abschliessen.

Bonität und Kreditvergabe

Diese beiden Faktoren beeinflussen sich gegenseitig. Ist die Bonität gering, wird ein Kredit entweder zu ungünstigen Konditionen oder überhaupt nicht gewährt. Daher sollten Verbraucher, die Kredite vergleichen und dazu Anfragen bei mehreren Banken tätigen möchten, zuvor eine Selbstauskunft bei der Schufa einholen, um auf dem aktuellen Stand ihrer Daten zu sein.

Kreditvergleich ja, aber Vorsicht bei Kreditanfragen!

Heute finden sich zahlreiche Kreditangebote unterschiedlichster Art von Direktbanken im Internet als auch von Filialbanken und Großbanken mit Online-Tochtergesellschaften. Ein Vergleich von Konditionen ist angeraten. Wenn dann einige Banken in die engere Auswahl kommen, möchte man wissen, ob ein Kreditantrag auch Aussicht auf Erfolg haben könnte und stellt eine Kreditanfrage bei den in Frage kommenden Banken. Die Banken wiederum führen als erstes zur Bonitätsprüfung eine Anfrage bei der Schufa durch. Dort summieren sich dann die Anfragen. Ob diese Anfragen dauerhaft gespeichert bleiben, für andere Banken ersichtlich sind und sich negativ auf den Score-Wert auswirken, hängt dabei ganz entscheidend davon ab, wie die jeweilige Anfrage von den Banken formuliert wurde.

Speicherfristen bei der Schufa

| Eintragsart | Löschung |

|---|

| Kreditanfragen | 12 Monate nach der Anfrage |

Kreditkonditionenanfragen

(nicht von Banken einsehbar) | 12 Monate nach der Anfrage |

| Kredite | 3 Jahre nach Rückzahlung des Kredites |

| Girokonten und Kreditkarten | direkt nach der Auflösung |

| Vertragsverstösse | nach 3 vollen Kalenderjahren |

| Daten aus Schuldnerverzeichnissen des Amtsgerichtes | nach 3 Jahren, bei Nachweis des Amtsgerichts einer Löschung schon vorzeitig |

Auf die richtige Anfrage kommt es an

Eine Kreditanfrage bei mehreren Banken muss nicht zwangsläufig zu einer schlechteren Bonität führen, wenn die daraus resultierende Anfrage bei der Schufa richtig definiert erfolgt. Zum Schutz des Verbrauchers vor ungerechtfertigten Schufa-Einträgen finden sich in der Praxis seit 2006 zwei Anfrageoptionen:

- Anfrage Kredit

- Anfrage Kreditkonditionen (bzw. Anfrage Hypokreditkonditionen bei Immobilienfinanzierung)

Wird explizit eine „Anfrage Kredit“ gestellt, so wird diese Anfrage für ein Jahr bei der Schufa gespeichert, auch dann, wenn der Kredit überhaupt nicht zustande gekommen ist. Dieser Eintrag ist 10 Tage für anderen Banken sichtbar. Je mehr Kreditanfragen gestellt wurden, umso skeptischer werden die Banken, die ebenfalls eine Schufa-Anfrage tätigen. Da kein Kreditvertrag bei den anderen Banken abgeschlossen wurde, werten sie die Einträge als Ablehnung mangels Bonität. Der Score-Wert verschlechtert sich kontinuierlich.

Anders sieht es hingegen aus, wenn eine „Anfrage Kreditkonditionen“ gestellt wird. Hierbei erfolgt nur ein Vermerk, dass eine Nachfrage bezüglich der Kreditkonditionen für eine eventuelle Kreditaufnahme erfolgt ist. Dieser Eintrag bleibt jedoch für andere Banken, die ebenfalls eine Anfrage stellen, unsichtbar und wirkt sich zudem nicht negativ auf den Score-Wert aus.

Ein kleines Zusatzwort macht also den großen Unterschied. Doch wie kann der Verbraucher, der eine „Kreditanfrage“ bei der Bank stellt, nun darauf Einfluss nehmen, dass die Anfrage für die Schufa richtig formuliert wird? Bei Direktbanken gestaltet sich das schwieriger als in der Filialbank mit dem Kreditberater, der darauf noch einmal konkret hingewiesen wird.

Verbraucher sollten sich nicht vorschnell zu einer Kreditanfrage bei mehreren Banken gleichzeitig hinreißen lassen, wenn es sich um Online Kreditinstitute und Banken handelt, auch wenn es schnell und unkompliziert funktioniert. Es ist wichtig, das Kleingedruckte zu lesen, um zu erfahren, welche Anfrageoption die Bank wählt. Ist dies nicht vermerkt oder erkennbar, ist ein Nachhaken via Telefon, E-Mail oder Chat angeraten.[/vc_column_text][/vc_column][/vc_row][vc_row css=“.vc_custom_1524491429480{border-top-width: 1px !important;border-right-width: 1px !important;border-bottom-width: 1px !important;border-left-width: 1px !important;background-color: #f9f9f9 !important;border-left-color: #e8e8e8 !important;border-left-style: solid !important;border-right-color: #e8e8e8 !important;border-right-style: solid !important;border-top-color: #e8e8e8 !important;border-top-style: solid !important;border-bottom-color: #e8e8e8 !important;border-bottom-style: solid !important;}“][vc_column][vc_row_inner][vc_column_inner][vc_column_text]

Beliebte Kreditsummen

[/vc_column_text][/vc_column_inner][/vc_row_inner][vc_row_inner][vc_column_inner width=“1/4″][vc_column_text]» 500 Euro Kredit

» 1000 Euro Kredit

» 2000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 3000 Euro Kredit

» 5000 Euro Kredit

» 10000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 15000 Euro Kredit

» 20000 Euro Kredit

» 25000 Euro Kredit[/vc_column_text][/vc_column_inner][vc_column_inner width=“1/4″][vc_column_text]» 30000 Euro Kredit

» 40000 Euro Kredit

» 50000 Euro Kredit[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][/vc_row]

[vc_row][vc_column][vc_column_text]

Kredit mit 0 Prozent Zinsen

Ein Kredit für 0 Prozent Zinsen, das klingt unglaublich, ist aber momentan möglich. Aktuell im Juni bekommt man bei einem Kreditbetrag von 1.000 € über 36 Monate Laufzeit, einen effektiven Jahreszins von 0,0% (geb. Sollzins 0,0%) beim bekannten Kreditportal smava. (mehr …)

Ein Kredit für 0 Prozent Zinsen, das klingt unglaublich, ist aber momentan möglich. Aktuell im Juni bekommt man bei einem Kreditbetrag von 1.000 € über 36 Monate Laufzeit, einen effektiven Jahreszins von 0,0% (geb. Sollzins 0,0%) beim bekannten Kreditportal smava. (mehr …)